L’économie mondiale piétine. Confinés chez eux, des millions de gens s’en remettent à un système qui tangue sous le poids d’une crise sanitaire sans précédent. L’inquiétude gagne : les économies patiemment constituées vacillent, les actifs s’effritent, et l’avenir se charge de nuages. Des secousses violentes, aux conséquences durables, traversent déjà les marchés.

FURSE :

En quelques jours, le CAC40 s’est effondré de 20%. Un chiffre qui parle de lui-même. Faut-il croire que la tempête s’apaise ? Pour ceux investis en bourse, les pertes sont déjà là, et la question demeure : la descente va-t-elle s’arrêter ? Les interventions massives des banques centrales suffiront-elles à enrayer la spirale, ou faudra-t-il un jour éponger ces dettes gigantesques ?

A lire aussi : Investir dans les GAFAM en 2025 : une opportunité à saisir ?

Côté assurance-vie, le constat est similaire. Les fonds en euros, autrefois valeurs refuges, frôlent la stagnation, sans parler des produits plus risqués. Pour les propriétaires bailleurs, l’inquiétude se porte sur la fragilité des locataires : que deviendra le remboursement du crédit si les revenus s’évaporent ?

À plus long terme, les États s’endettent lourdement pour soutenir l’économie, financer le chômage partiel. Mais qui assumera l’addition ? Les contribuables, bien sûr. Hausse d’impôts, blocage possible de l’épargne, incertitudes sur la solidité des banques : retirer son argent n’est plus un geste anodin.

A lire aussi : Ces extensions Stremio essentielles à installer en priorité

Des repères pour traverser la crise

Refuser le catastrophisme ne doit pas empêcher la lucidité : il est urgent de passer en revue son patrimoine pour le défendre. C’est pourquoi j’ai mis en place une hotline « Coronavirus Heritage Protection », disponible 7 jours sur 7 de 9h à 20h, avec 15 minutes d’expertise offertes. Objectif : éclairer vos décisions et préserver vos intérêts dans ce climat incertain.

Le moment est venu de protéger ce que vous avez bâti. Depuis la crise américaine de 2007, les marchés financiers évoluent à des sommets grâce à l’abondance d’argent injecté par les banques centrales. La dette mondiale tutoie désormais les 200 000 milliards de dollars. Entre taux d’intérêt durablement bas et stabilité bancaire fragile, le doute s’installe. Comment protéger ses économies ? Comment garantir un revenu régulier pour la retraite ? Quels choix de diversification privilégier ?

La correction boursière actuelle n’est sans doute qu’une étape. Pour sécuriser ses actifs au-delà de l’or, il faut aussi envisager l’immobilier international. J’en parle dans ma chronique BFM Business sur les opportunités immobilières. Besoin d’un accompagnement personnalisé pour diversifier votre patrimoine ? Contactez-moi ICI.

La peur d’un nouvel effondrement des marchés, couplée à une dette mondiale titanesque, rappelle que l’immobilier conserve un statut particulier. J’ai d’ailleurs consacré une chronique à ce sujet, en France et à l’étranger. Les précédentes crises, éclatement de la bulle technologique en 2000, subprimes en 2007, krach de 1929, ont toutes laissé les investisseurs groggy. Un crash boursier n’est jamais anodin. Lorsque la chute s’amorce, elle s’accélère, portée par la confiance excessive et l’emballement médiatique. Chacun se croit à l’abri, jusqu’à ce que le retournement s’impose. Souvenez-vous de la Chine, où l’engouement des petits porteurs avait précédé l’explosion de la bulle. Même schéma lors de la crise des subprimes : des ménages surendettés, une hausse brutale des taux, et des créances toxiques disséminées dans le monde entier. En France, certaines collectivités locales, comme Saint-Étienne, s’y sont brûlé les doigts.

La dette s’est emballée, facilitée par des taux bas imposés par les banques centrales. On a spéculé à crédit, sans pour autant stimuler l’économie réelle. Ce schéma s’est répété après 2007, prolongeant artificiellement la croissance sans jamais soigner les racines du mal.

Crash de 2000, 2007 ou 1929 : la croissance ne redémarre pas, et les dettes s’accumulent.

Les politiques tâtonnent, multipliant relances et endettement, sans résultat probant.

L’économie mondiale redémarre-t-elle vraiment ?

La réponse est nuancée. Après chaque krach, la dette s’accroît pour maintenir l’illusion de stabilité. En Chine, aux États-Unis, en Europe, la même mécanique : taux bas, investissement public, mais le moteur cale. Les économies émergentes, autrefois locomotives, subissent la moindre demande provenant des pays développés. En réaction, Pékin a multiplié les projets d’infrastructures pour soutenir la consommation intérieure, mais le levier, encore une fois, reste l’endettement.

Si la croissance ne revient pas, le risque est clair : les banques centrales devront choisir entre lutte contre l’inflation et soutien à la croissance, au risque de perdre le contrôle.

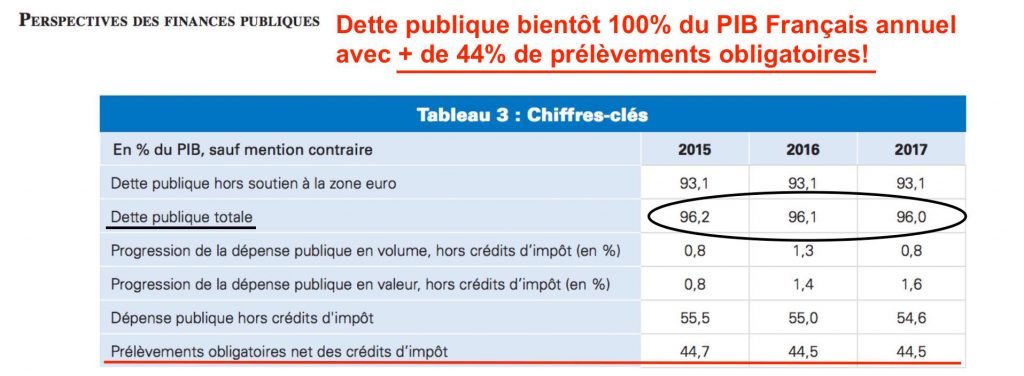

À retenir : Entre 2000 et 2016, la croissance du PIB mondial a été divisée par deux, selon la Banque mondiale. Miser sur l’endettement ne fait que gagner du temps, sans régler les déséquilibres de fond. Deux leviers sont actionnés : politique monétaire souple et investissement public massif. Résultat : hausse continue des prélèvements sociaux et fiscaux.

En France, il suffit de consulter les chiffres : dette publique en hausse, prélèvements obligatoires au-dessus de 44%. Plus de 60% des créanciers sont étrangers, rendant le pays dépendant des marchés financiers. Les contrats d’assurance-vie, souvent composés de dette publique, sont donc exposés à la moindre variation des taux d’intérêt.

Une question centrale demeure : quelle est aujourd’hui la performance réelle des fonds en euros (composition de l’Eurofund ICI) ?

La suite se joue sur un terrain psychologique et historique : la compréhension des cycles boursiers et des comportements d’investisseurs doit guider vos choix.

Psychologie des investisseurs et leçons des grands krachs

Impossible d’anticiper une chute des marchés sans plonger dans la tête des investisseurs. Tout oscille entre confiance et panique.

Les distorsions psychologiques sont bien documentées. Prenez un trader qui enchaîne les succès : il s’accroche à ses signaux, persuadé que la tendance va durer. On parle d’« ancrage mental ». À cela s’ajoute la confiance excessive, une faille classique qui pousse à ignorer les alertes. Les erreurs se répètent, la prise de risque s’emballe, et la correction survient.

Un exemple récent : l’un de mes lecteurs, convaincu que l’immobilier à 6% de rendement était dépassé par la bourse. Pourtant, le risque n’était pas le même, et la suite lui a donné tort. Sur les marchés, la performance attire d’autres acteurs, l’avantage disparaît, et le retournement guette ceux qui s’obstinent.

La confiance excessive et l’ancrage mental sont des catalyseurs de krach. À chaque fois, la bulle gonfle sous l’effet de comportements irrationnels.

Quelques épisodes marquants aident à comprendre :

- En 1929, la spéculation immobilière en Floride a précipité le premier domino.

- En 2000, la bulle technologique a éclaté après une surévaluation massive des start-ups américaines.

- En 2007, la crise des subprimes a mis à nu l’excès de confiance dans le crédit facile.

Le vrai enjeu n’est pas tant la chute elle-même, mais les mesures adoptées pour relancer le système. Après 2007, dette et rachats d’actifs sont devenus la norme pour sauver les banques et éviter l’effondrement total.

Observer les marchés, comprendre la dette et l’action des banques centrales

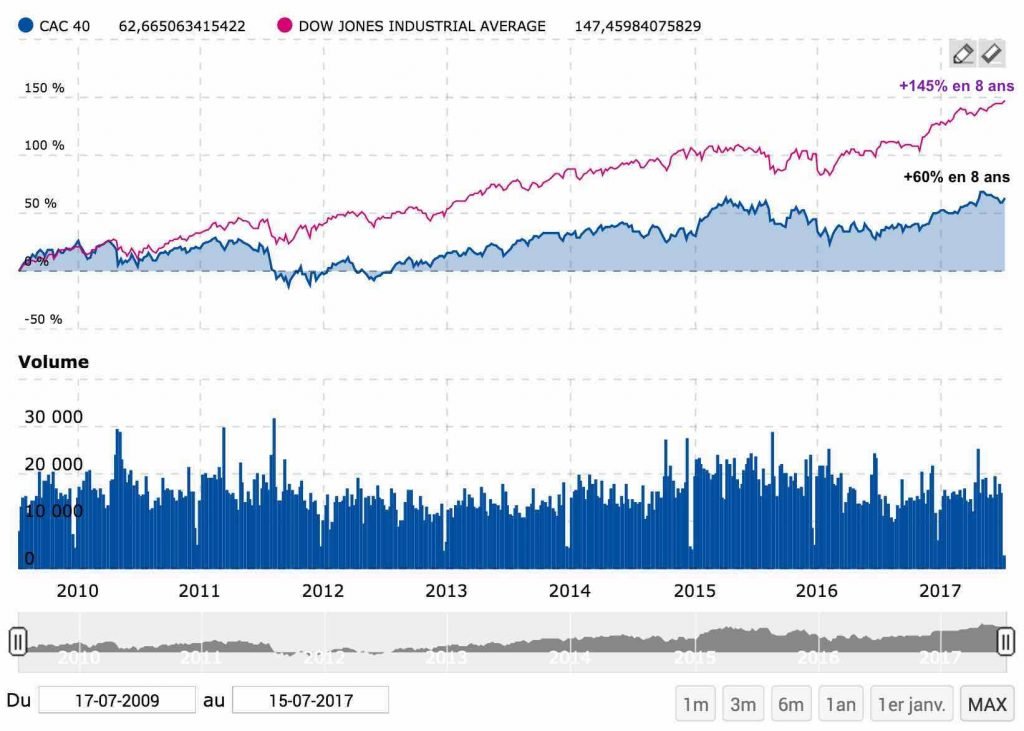

Pour saisir l’état actuel des marchés financiers, il suffit d’examiner l’évolution des grands indices depuis 2007.

Le Dow Jones s’est envolé de 145% en neuf ans, contre 60% pour le CAC40. D’où le discours ambiant : l’Europe aurait encore une marge de progression. Mais à quel prix ?

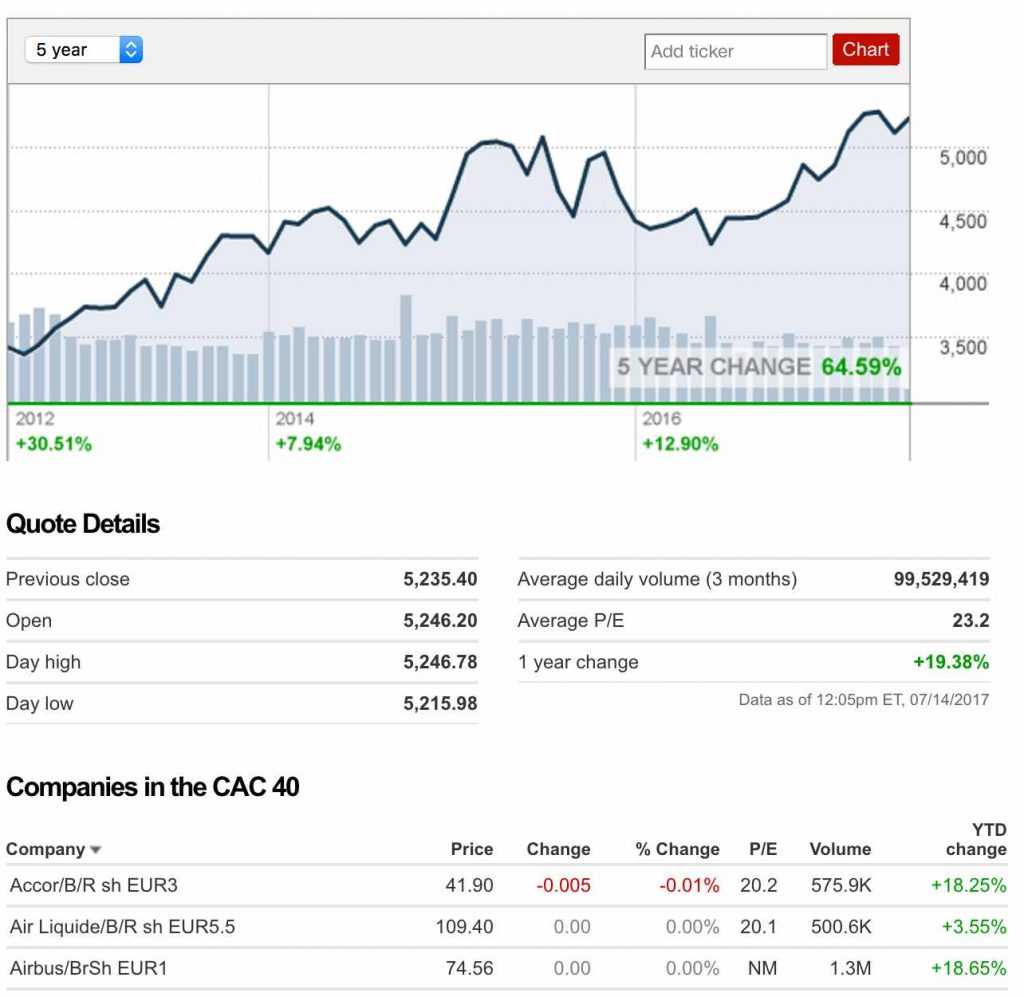

Pour évaluer si un marché est surévalué, l’indicateur clé reste le ratio de Shiller (P/E cyclically adjusted). Aux États-Unis, ce ratio dépasse aujourd’hui 26, bien au-dessus de la moyenne historique (15,66) et de la médiane (14,65). Même constat sur le CAC40, où le P/E moyen atteint 23,2. Les prix sont donc élevés, surtout pour les actions américaines.

Est-ce le moment de vendre ? Une donnée cruciale a changé la donne : les banques centrales sont devenues acteurs directs des marchés. Depuis la crise des subprimes, leurs achats d’actifs font grimper artificiellement les indices. La BCE, par exemple, a vu son bilan passer de 2 000 à plus de 3 000 milliards d’euros.

Dès lors, les indicateurs traditionnels perdent une partie de leur pertinence. Si une institution achète sans limite, la hausse se prolonge, et la volatilité chute, comme le prouve l’indice VIX (voir l’indicateur CCA VIX). Sur le CAC40, la volatilité est historiquement basse, un signe d’artificialité.

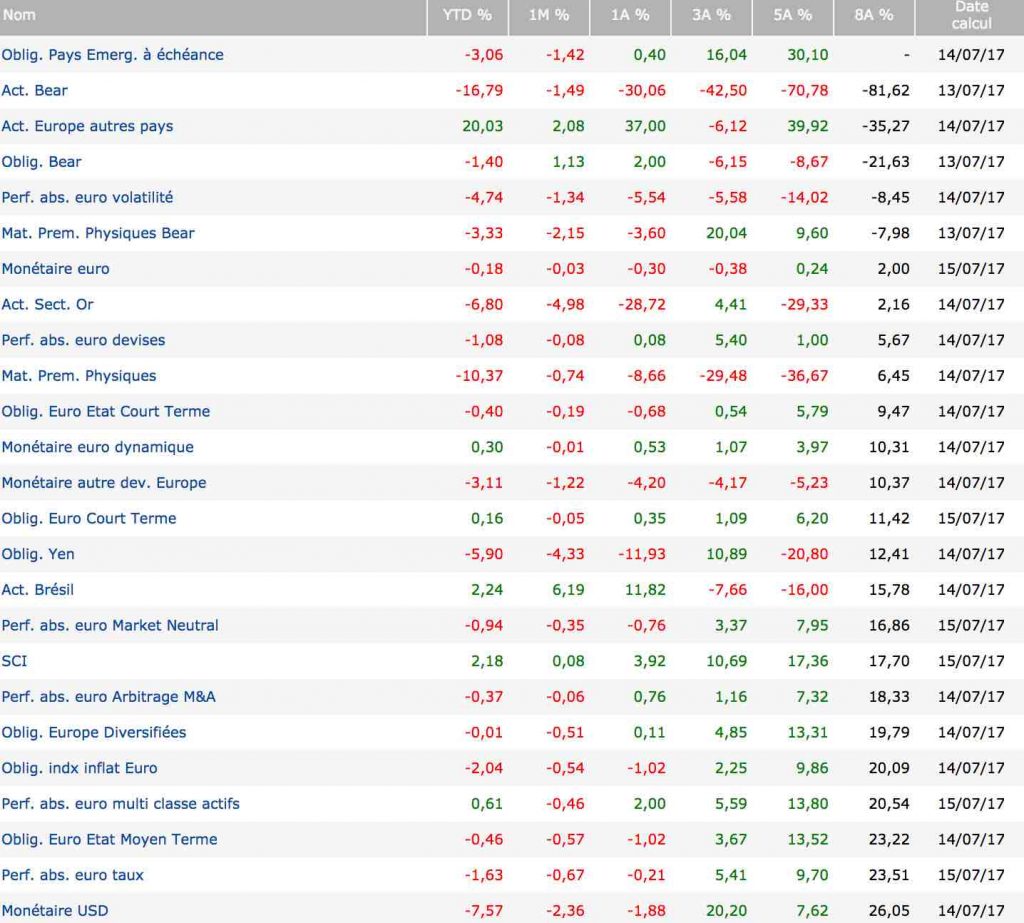

Les marchés sont donc à risque, la correction pourrait être brutale si les banques centrales changent de cap. Depuis 2007, certains secteurs ont surperformé, notamment les biotechnologies (+355% en huit ans), tandis que d’autres, comme les mines d’or ou les fonds sur la volatilité, sont restés à la traîne.

En cas de correction, ces fonds délaissés pourraient tirer leur épingle du jeu. Deux signaux avancés méritent d’être surveillés : la hausse des taux directeurs et l’écart croissant entre les dettes souveraines, par exemple entre l’Allemagne et l’Italie. Tant que les banques centrales interviennent, la confiance tient. Mais au moindre doute sur la solidité d’un État, le retournement peut être brutal.

Au final, le poids de la dette et l’action des banques centrales conditionnent la trajectoire des marchés… et la sécurité de votre épargne.

Anticiper une correction et préserver son patrimoine

Il n’existe pas de formule magique pour détecter le prochain krach. Mais il est possible de limiter la casse en diversifiant ses placements, en restant informé, et en appliquant quelques principes de bon sens. Voici quelques règles à garder en tête pour mieux investir et sécuriser son épargne :

- Ne jamais concentrer 100% de ses actifs en bourse.

- Investir sur des actions uniquement si l’on comprend ce que l’on achète.

- Favoriser les cadres fiscaux avantageux, comme l’assurance-vie ou l’AEP, pour l’achat de fonds d’actions.

- Éviter le crédit pour acheter des actions. L’effet de levier doit être réservé à l’immobilier, pas aux placements risqués.

- Analyser la performance des marchés sur le long terme pour déterminer le bon moment d’investissement.

- En bourse, il s’agit d’acheter à bas prix et de vendre cher, mais tout est question de timing.

- Tant que vous ne vendez pas, aucun gain n’est acquis.

- Apprendre à accepter les pertes et sécuriser les profits sur des supports moins volatils comme l’immobilier ou l’épargne liquide.

- Si la gestion boursière vous échappe, envisagez de déléguer à un professionnel reconnu.

L’investissement, c’est avant tout une question de diversification et de discernement. Mais n’oubliez pas : seul celui qui sait vendre au bon moment transforme ses gains virtuels en réalité. Les marchés sont biaisés par l’intervention massive des banques centrales, la croissance patine, l’immobilier français est à des niveaux hors normes, et l’endettement s’accroît. Si les taux d’intérêt venaient à grimper, un choc obligataire ne serait pas à exclure.

Les Français détiennent une part considérable de leur épargne en assurance-vie euro (voir mon intervention sur BFM). Mais comment protéger ses économies ? Quelles précautions prendre ?

Il existe de nombreux comportements irrationnels chez les investisseurs, qui alimentent les bulles, qu’elles soient immobilières ou boursières. Quelques questions s’imposent :

- Est-il cohérent que le mètre carré dépasse les 10 000 euros dans le 20e arrondissement de Paris ?

- La course à l’endettement sur 20 ou 30 ans est-elle soutenable face à la précarité de l’emploi ?

- Pourquoi tant de particuliers persistent à acheter au sommet, alors que la rentabilité locative s’érode ?

- La faiblesse des taux justifie-t-elle vraiment un engagement sur des durées aussi longues ?

- Avec une fiscalité qui grignote près de la moitié des revenus locatifs, est-il judicieux de miser sur le logement en France ?

- Pourquoi ne pas envisager l’investissement immobilier à l’étranger, souvent plus rentable et mieux fiscalisé ?

- La confiance dans l’assurance vie est-elle justifiée, alors que la loi Sapin-2 permet de geler les retraits en cas de crise ?

- Faut-il investir sur Facebook si la Banque centrale suisse est le principal acquéreur de titres (ICI) ?

- L’effet de mimétisme, reproduire les choix du voisin, est-il une stratégie durable ?

- Les dispositifs Pinel à prix surévalués valent-ils vraiment la peine pour un avantage fiscal temporaire ?

Ces réflexes, dictés par la peur ou l’excès de confiance, gonflent les bulles et fragilisent les patrimoines.

L’investisseur français a-t-il toujours raison de tout miser sur l’immobilier local ou l’assurance-vie ? Ne manque-t-il pas d’ouverture sur d’autres supports, d’autres pays, d’autres classes d’actifs ?

- Pourquoi acheter au plus haut et s’endetter davantage, alors que la stabilité de l’emploi est incertaine ?

- Pourquoi considérer la location comme une défaite systématique ?

- Pourquoi ignorer les opportunités immobilières hors de France, souvent plus avantageuses ?

- Pourquoi se contenter d’assurance vie euro et de dette publique ?

- Pourquoi ne pas diversifier davantage vers des actifs réels ou alternatifs ?

Pour protéger son épargne, il faut admettre que l’économie de la dette a ses limites. Les banques centrales devront, tôt ou tard, relever leurs taux. Acheter de l’immobilier au sommet ou des actions américaines survalorisées n’est pas sans risque. Adapter sa stratégie devient indispensable.

Quelques pistes avant le prochain krach :

- Le propriétaire averti pourra envisager de revendre des biens acquis à bas prix pour sécuriser ses gains.

- L’investisseur boursier aura intérêt à matérialiser ses plus-values, en basculant vers des liquidités ou des valeurs refuges comme l’or.

- Les jeunes actifs gagneront à privilégier l’investissement locatif, y compris à l’étranger, pour élargir leurs horizons et optimiser la fiscalité.

- Les cadres, quadragénaires ou quinquagénaires, devront dresser l’état des lieux de leur patrimoine : répartition entre assurance vie et immobilier, performance de leurs placements, transmission, optimisation fiscale…

Rester passif revient à prendre le risque de subir de plein fouet la prochaine crise. Mieux vaut agir, s’entourer de conseils avisés, et préparer le terrain, plutôt que de courir après la dernière tendance sans recul. À chacun d’inventer l’équilibre qui lui permettra de traverser la tempête, plutôt que d’espérer qu’elle passe sans dommage.